云AI分析:Azure AI流行、AWS供应紧缩和Google执行

人工智能目前在容量受限的单车道资本支出高速公路上运行。超大规模云提供商是这一势头的最大贡献者,因此,投资者对云增长率保持领先。

但在过去的一个季度,你必须阅读脚注和细则,才能超越推动这股浪潮的巨额投资。Microsoft Corp. 再次实现了令人瞠目结舌的 Azure 增长,但这种加速的很大一部分是 Azure 服务于 AI 推理——尤其是 OpenAI 的 ChatGPT——现在整齐地包含在 Azure 中包含的内容的修订定义中。这对于头条新闻来说非常有用,但不利于随着时间的推移进行同类比较。

与此同时,亚马逊云科技公司为云基础设施带来了最大的收入,并发出了一个明确的信息,即需求超过供应——这意味着增长受到电力和组件的限制,而不是管道。这造成了一个奇怪的光学惩罚——AWS 以超过 1200 亿美元的运行率显示出十几岁的增长,这被认为是“令人担忧的”。但随着容量上线和折旧周期的进展,它也预示着未来的上行空间。

谷歌有限责任公司(Google LLC)公布了强劲的季度数据,营收增长稳健,营业利润率稳步提高,而GCP(业务的基础设施即服务和平台即服务部分)的增长速度远快于云的整体增长速度——我们的估计接近40%。谷歌的积压订单正在增加超过 2.5 亿美元,超过 10 亿美元的交易继续完成,这要归功于谷歌的底层技术、强大的数据基础和人工智能实力。随着组合转向人工智能密集型、以基础设施为中心的工作负载,它成为谷歌的推动力,谷歌的规模继续落后于 AWS 和 Azure。

共同点是面临真正限制的资本支出军备竞赛。这三个参与者都表示,功率、站点、服务器和交货时间将决定谁赢得人工智能推理以及谁可以将其货币化。Microsoft 的产能受到限制,AWS 表示需要“几个季度”才能重新平衡,谷歌提高了其资本支出指南。因此,我们坚信这不是一个四分之一的故事;这是一场多年的权力争夺,将决定下一个周期的利润结构和现金流。总而言之,三大云公司本日历年将在资本支出上花费约 2400 亿美元,其中人工智能收入约占该数字的 10%。在巨额投资收回回报之前,我们显然面临着一个很大的障碍。

在这份突发分析中,我们向您介绍了我们对云基础设施市场的最新看法,以全新的视角审视了背景下的增长率、今年的市场份额预测以及三巨头的收益数据。我们还将分享一些来自企业技术研究的支出数据,并展望未来的道路。

Q2 一览

美国三大超大规模企业刚刚提供了大约 60 亿美元的 IaaS/PaaS 收入,而全包 IaaS/PaaS 同比增长了约 27%。重要的是,这是环比加速一个点——而需求仍超过供应。

利润率继续存在分歧。AWS 的营业利润率约为 33%,低于上个季度的 39%,原因是折旧及其季节性库存补偿升级受到打击——所有这些都受到持续的产能限制。谷歌云虽然利润远低于盈利能力,但仍显示出实质性改善。营业利润率从上个季度的 ~18% 和一年前的 11% 增加到约 21%,这显示出稳定的执行力。由于 Microsoft 拖累了利润率,其云营业利润率更加不透明,但该公司给了我们一些可靠的提示和首次披露的 Azure 收入。Microsoft Cloud 收入为 467 亿美元,增长 27%,毛利率为 68%,基础设施规模下降了 2 个百分点,并且组合转向利润率较低的 Azure。但Microsoft首次将本财年的 Azure 数字定为 750 亿美元——但请记住,最近的定义变化和 AI 推理促进了混乱的同类比较,并包含 Microsoft 巧妙的沟通策略。

然而,资本支出才是真实的故事。这三家公司——加上 Meta Platforms Inc.——在 6 月季度花费了约 870 亿美元。根据我们的计算,亚马逊 ~75% 的资本支出用于 AWS,这凸显了供应的积累。最重要的是,Azure 的 AI 流行是真实的(但因 ChatGPT 推理而增肥),AWS 受到限制,但通过它进行投资,而谷歌在扩大规模的同时悄悄扩大利润率。

让我们看一下关键绩效指标,并快速浏览一下重要的指标:

Microsoft:Microsoft Cloud 本季度为 467 亿美元(同比+27%),智能云为 299 亿美元(+26%),Azure 和其他云同比+39%(CC);Microsoft 没有披露其季度 Azure 性能,但我们已将我们的模型映射到 750 亿美元的数字,并估计 Azure IaaS/PaaS 为 ~222 亿美元;Azure AI 服务的金额为 ~30 亿美元。管理层将需求超过供应的指引带入 26 财年上半年(25 财年第二季度),其第一财年资本支出将超过 300 亿美元。

AWS:AWS 收入为 309 亿美元(同比+17.5%;ARR 124B 美元),营业利润率为 32.9%,受季节性 SBC 和折旧增加的压力;我们将 AI 服务与 AWS 挂钩,价格约为 $2B。积压订单达到 195 亿美元,资本支出仍然很高(据我们估计,亚马逊第二季度 314 亿美元中有 24 亿美元流向了 AWS)。供应限制仍在继续,但预计将在几个季度内改善。

谷歌云:谷歌云公布了 136 亿美元(同比+32%)和 20.7% 的营业利润率;我们估计 GCP (IaaS/PaaS) 为 ~$7.2B,总体增长速度比 Google Cloud “快得多”,GCP AI 服务约为 ~$0.6B。第二季度的资本支出为 $22.4B,2025 年的展望上调至 ~$850 亿(2026 年再次更高),积压订单为 $1060 亿,到 2026 年产能紧张。

三巨头的利与负

现在让我们看看每个球员的优点和缺点。

Microsoft 快速阅读

优点:Azure 仍在快速增长——~39% 的增长,管理层指导下个季度达到 ~37% 的 cc,即使在容量有限的情况下也是如此。我们认为它会更高——GPT-5 可能高达 40%。3680 亿美元的 RPO(同比 +37%)表明该公司还有很长的路要走,代工厂/代理商的采用与飙升的代币吞吐量相结合,表明 Microsoft 已经找到了一个真正的 AI 平台飞轮。但它似乎与 OpenAI 密切相关,OpenAI 正在通过新的开源模型横向扩展其生态系统。软件效率正在开始提高(“每个图形处理单元的令牌数量同比增加 ~90%)——如果没有这一点,扩展人工智能基础设施的毛利率拖累将更加严重。

另一个受欢迎的积极因素是 Azure 披露的 750 亿美元。

缺点:Microsoft 仍然不会披露 Azure 营业利润率,并且对云营业利润率持谨慎态度。总体而言,Microsoft Cloud 毛利率同比下降 ~2 个百分点,受到 Azure 人工智能组合的压力。到 26 财年上半年,供应仍然紧张,这意味着一些需求正在受到推动,而 Azure 的势头的很大一部分似乎与 ChatGPT 推理和报告定义变化有关,这混淆了相对于历史报告的增长率。

AWS 快速阅读

优点:仍然是收入领先者,尽管营业利润率从 30 多岁下降到 ~32.9%,但 AWS 仍然盈利,因为 AWS 本质上是一家销售硬件资源的公司。供不应求;积压订单为 ~1950 亿美元(同比+25%),AI 堆栈深入而广泛——从 Trainium2 到 Bedrock,再加上在纽约峰会上宣布的 AgentCore/Kiro,以及一个庞大的生态系统,为 AWS 客户提供了选择,并为公司提供了全栈杠杆。

缺点:~17.5% 的总体增长落后于 Azure/GCP,并引发懒惰的比较。让我们面对现实吧——在云势头方面,AWS 现在正在被 Microsoft 超越。沉重的资本支出意味着折旧增加,并且由于产能预计将在“几个季度”内重新平衡,短期上行空间可能会受到限制。

谷歌快速阅读

优点:Google Cloud 在规模和盈利能力方面取得了不错的结合——增长 ~32%,营业利润率 ~20.7%——GCP(IaaS/PaaS + AI)的增长速度远快于整体云(tCR 估计 ~39%)。积压的势头是真实的,达到 ~1060 亿美元,超过 2.5 亿美元的交易翻了一番,1H25 的 10 亿美元以上获胜与 2024 年全年相当。

缺点:到 2026 年,运力仍然紧张,这可能会加快收入确认的速度,而 Alphabet 表示,随着资本支出的增长,折旧将加速——这两者都是潜在的利润率阻力。纯 IaaS/PaaS 的披露仍然不太精细,因此我们依靠定性信号和调查数据来了解 GCP 的确切组合转变。

IaaS/PaaS 收入和市场份额的记分牌

让我们缩小一下,看看全年收入和市场份额预测:

云基础设施现在是一个价值 25 万亿美元的市场。2025 年,阿里巴巴 3+ 巨头将清除约 2590 亿美元的 IaaS/PaaS 收入,同比增长约 26%。AWS 以 ~1266 亿美元的收入领先者仍处于领先地位,但其增长节奏(~18%)远低于 Microsoft Azure 和 Google Cloud Platform,两者均处于 30 多岁。Azure 是大新闻:2025 年 IaaS/PaaS 将达到 ~877 亿美元,人工智能推理量和 Microsoft 对“Azure”的转变推动了增长。GCP 以 ~283 亿美元稳居第三,在较小的基数上增长速度与 Azure 差不多。

份额转移仍在继续。自 2024 年以来,AWS 的 IaaS/PaaS 份额下降了约 4 个百分点,至 ~48.6%。Microsoft 上涨 ~4 个百分点至 ~35.3%,而谷歌则稳定在 ~10% 左右。换句话说:Azure + GCP 的总增长率为 ~38%,而 AWS 的增长率为 ~18%——这一差距继续吸引人们对 AWS 的负面关注。

收入线之下是一个前所未有的资本支出周期。三巨头每年将向数据中心、电力和服务器投入约 2400 亿美元,以满足人工智能需求。然而,2025 年的人工智能服务收入仅为这三者中的 ~250 亿美元,这意味着大量的前期加载——也就是说,现在有大量支出用于货币化,(希望)以后扩大规模。最重要的是,AWS 仍然投入了最多的资金,但 Microsoft 的定义加人工智能战略正在迅速获得份额,而谷歌正在悄悄地通过盈利能力提高和漫长跑道的证据来复利。

Microsoft 巧妙的空壳游戏

让我们看看解释增长率和游戏供应商玩弄数字的细微差别。

如上图所示,Azure 的收入轨迹非常引人注目。进入 COVID,我们估计 Microsoft Azure 每季度产生大约 40 亿美元的收入。今天,我们的估计表明,Azure 的运行成本每季度超过 210 亿美元,增长率在 30% 的范围内。请注意,2024 年的收入趋于平缓,大致与 Azure 定义中删除企业移动性、安全性和 Power BI 每用户定价收入同时发生。它用规模较小但增长更快的人工智能取代了那些低增长的企业。因此,随着 Azure AI 服务的启动,你会看到 Azure 曲线在 2025 年急剧上升。时机恰到好处,Microsoft 披露 Azure 已超过 750 亿美元。

Microsoft 的 2025 财年将于 2025 年第二季度结束,750 亿美元的数字对应于 2024 年第三季度至 2025 年第二季度的 CY 期间。在我们看来,Microsoft 巧妙地安排了对 Azure 收入的重新分类和 750 亿美元的披露,以强调其庞大的收入基础以及相对于 AWS 明显更高的增长率。

但这是“增长光学”幻灯片——人们玩的游戏。

上图的下半部分试图将每个人都放在同一个领域。AWS 在本季度实现了 ~309 亿美元的 IaaS/PaaS,增长了 17.5%。映射到 750 亿美元的数字,我们看到 Microsoft 为 ~222 亿美元,+39%。如果您对 ChatGPT 的提升和 Microsoft 的定义调整进行标准化,那么我们的“核心 Azure”范围为 ~185 亿美元至 190 亿美元,在 30 年代中期增长;或者,根据之前的定义,20%。在这种规模下,AWS 历史上也在 30 年代中期增长,因此“AWS 落后”的模因主要是变化率噪音。Google Cloud Platform 的规模为 ~72 亿美元,增长 ~38% 至 39%。强劲,但当 AWS 达到 ~70 亿美元时,它以 ~45% 的速度增长,所以这并不是前所未有的高速增长。

Net-net:市场正在撕裂,但 Azure 的很多流行趋势是 AI 推理光学器件。乔治·吉尔伯特指出,Microsoft 不想强调它尾巴上有一只 ChatGPT 老虎的事实。OpenAI 可能 50% 的收入用于销货成本——即 Azure 费用。关键是,剥离这一点,AWS 和 Azure 的增长曲线在随着时间的推移对业务规模进行标准化时会收敛。尽管如此,AWS 仍然是美元领导者,Azure 在这些 AI/OpenAI 顺风中获得了份额,而 GCP 则在较小的基础上干净利落地执行。

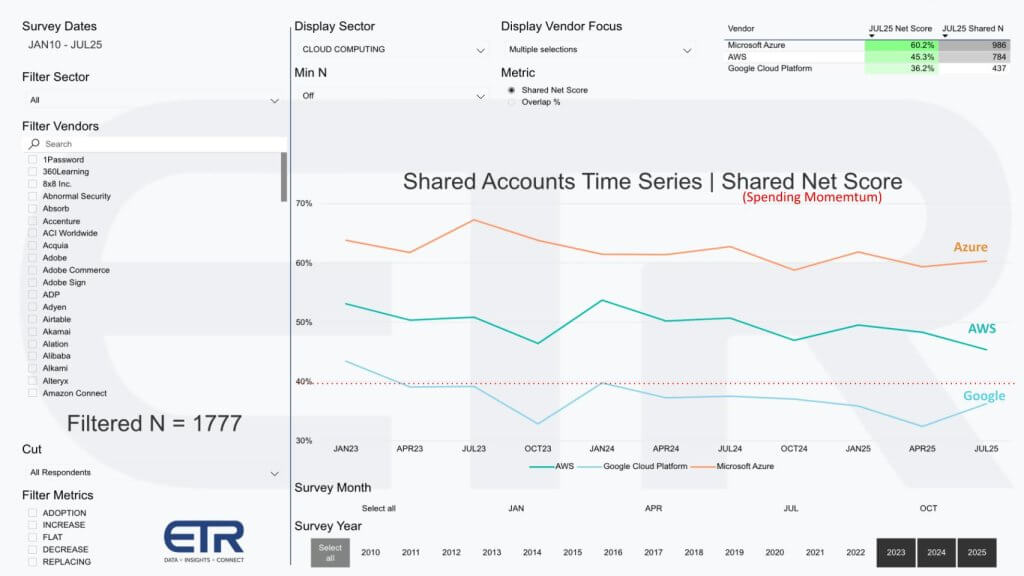

ETR 支出数据证实了速度宏

让我们看看 ETR 对三大云参与者的一些支出数据。

ETR 的共享净得分数据显示,支出势头仍然有利于 Azure。请记住,这是基于帐户的,而不是基于收入的。2025 年 7 月,Azure 在 986 个帐户中发布了 60.2% 的共享净得分,在 1,777 个共享响应总数中遥遥领先于 AWS 的 45.3% (N=784) 和 GCP 的 36.2% (N=437)。40% 的虚线表示支出速度高度提高,因此尽管 AWS 的得分较低,但它仍然很高。在过去的 18 个月里,Azure 一直保持着 60%+ 的净得分,这与 AI 驱动的扩展和 Microsoft 的捆绑杠杆率一致。AWS 在 2023 年底疲软,然后恢复到 40 多岁——稳定但容量仍然有限。GCP 的势头从 2024 年到 2025 年中期降温,现在是 30 多岁,可能反映了更大、更长的交易周期,而不是广泛的扩张。净值为:在重叠的帐户中,帐户份额动量 = Azure > AWS > GCP。

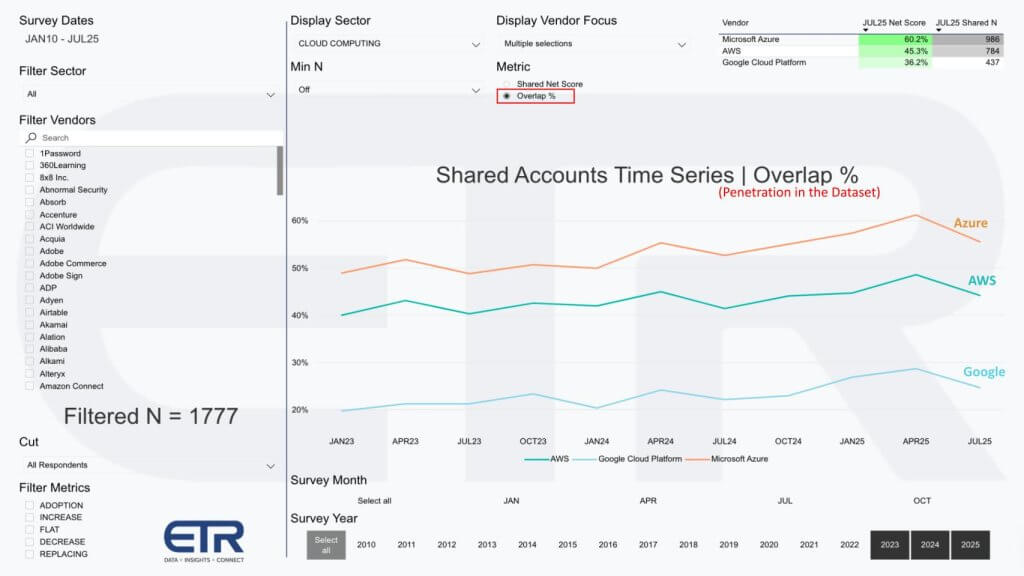

市场渗透率显示优先事项可能发生转变

这是一张类似的幻灯片,但它显示了对数据集的渗透。

令人惊讶的是,这三者在普遍性指标上都显示出减速。面对快速和加速的云增长率,这并没有飞翔,但它所说的是支出正在转向其他类别,即人工智能;可能会暂停云上的人工智能实验,并考虑转向本地——或者朝这个方向平衡。同样,这些数据并不代表支出水平,而是代表账户渗透率。Microsoft 无处不在,并说明了为什么 Azure 的渗透率如此之高。AWS 继续扩大其足迹,共享账户渗透率 GCP 仍然是第三大参与者,与领导者相去甚远。

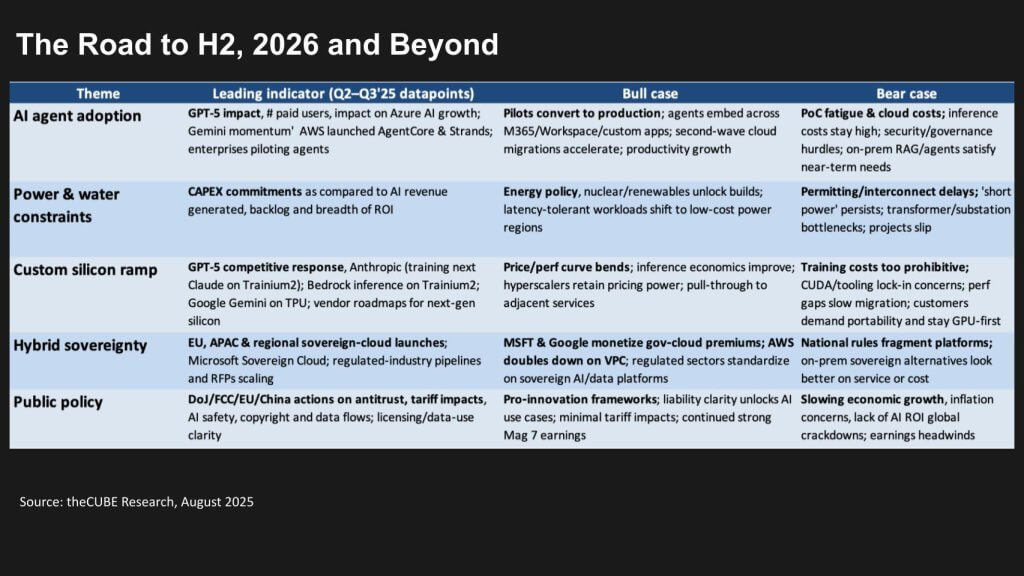

展望 2025 年下半年和 2026 年

最后,让我们看看未来值得关注的事情。

以下是进入 H2 和 2026 年牛市和熊市窗口的底线:我们正在跟踪决定排行榜的三个波动因素——代理商采用率、功率和硅。如果试点转向生产,并且企业代理嵌入到 Microsoft M365、Google Workspace 和自定义应用程序中,我们可能会获得第二波云迁移和真正的生产力提升。

对于缺乏无处不在的协作软件平台的 AWS 来说,它必须主要依赖其构建者。围绕 Q Developer 的产品对于开发人员在 AWS 平台上创建软件和应用程序至关重要。但是,如果客户没有看到广泛的投资回报,并且他们遭受概念验证疲劳,那么事情可能会放缓。当然,我们也一直在关注宏观支出形势,目前人工智能之外的宏观支出形势持谨慎态度。

我们还在关注资本支出扩建和许可的步伐——如果监管继续拖延,“电力短缺”成为常态,增长就会因缺乏千瓦而放缓,而不是潜在需求。

对于像这三位这样的芯片设计人员来说——如果性价比不仅通过 Nvidia Blackwell GPU,而且通过 AWS 的 Trainium 和 Google 的 TPU 等内部芯片不断提高,以及更好的推理经济性,超大规模企业可以保持定价权,这将拉动相邻的服务。如果 GPU 仍然受到限制,或者客户担心 CUDA 锁定和高训练成本,这可能是一个阻力,而熊市的情况是迁移缓慢,客户可能会有所退缩。

主权云是货币化的顺风车。Microsoft 凭借其传统的本地 Azure 堆栈足迹,拥有三巨头中最强大的混合故事,并且有证据表明其非云业务仍然强劲。谷歌可能更有动力与本地部署合作,而 AWS 则加倍重视 VPC 原生主权,并将 Outposts 放在口袋里。政策是通配符;具有许可/数据使用明确性的亲创新框架支持支出,而广泛的反垄断/关税冲击或人工智能投资回报率真空将导致买家踩刹车。

我们的基本情况是,试点开始转换,电力逐渐缓解,定制芯片提高了推理单元的经济性,主权的需求继续存在。但最大的担忧是企业继续在为良好的数据而苦苦挣扎。糟糕的数据将限制人工智能的投资回报和代理的采用。综上所述,资本支出仍然是人工智能热情的支柱,Azure 剧本正在流行。AWS 并没有停滞不前,谷歌的安静执行显示出组合和利润率的改善,这令人鼓舞。

注意这些迹象:代理采用率、每周活跃用户和代币量。此外,还要关注资本支出与人工智能收入的实现、非 GPU 芯片的推理份额、主权云 RFP 速度以及责任规则的任何变化。

如果玩家达到这些目标,云的上升周期将持续到 2026 年。这是我们的期望。这是我们的基本情况。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码