台积电惊艳财报背后:唯有笃信客户对人工智能未来的乐观

台积电上周公布了四季度的财报,直接点燃了全球半导体市场的预期,相比于英伟达财报的赢在当下,台积电的财报更像是半导体产业未来1-2年繁荣局面的晴雨表,因为作为半导体生产链条的最前端,台积电是一般先于应用端企业6-12个月拿到订单的回款。

台积电还透露,2026年计划大幅增加资本支出,这意味着台积电对未来人工智能产业的预判非常乐观。当然其中最主要的资本支出可能是在美国市场追加投资,据传累计高达4650亿美元,这个资金规模超过了2020年全球半导体市场的销售额总和(4400亿)。

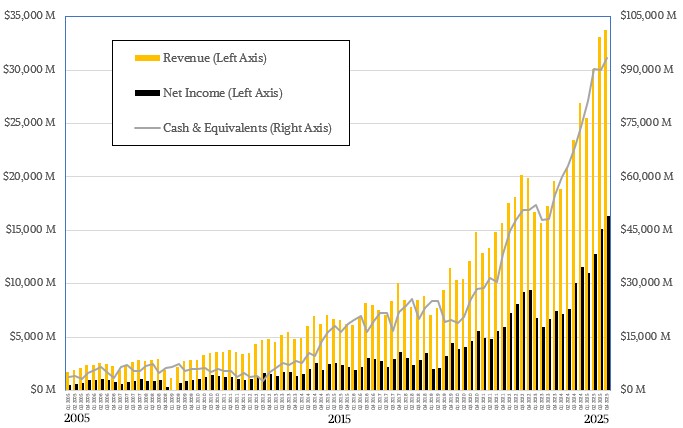

台积电第四季度营收同比增长20.5%,达到1.046万亿台币,约合337.3亿美元。分析师原本预计为330亿美元。台积电超过一半的收入来自其先进技术板块,其中包括2018年推出的7纳米节点及其后推出的更先进工艺。台积电强劲的营收提升了其盈利能力。公司第四季度净利润为160.3亿美元,远高于市场预期的151.6亿美元,54%的营业利润率仅次于英伟达,考虑到台积电美国工厂的毛利率不足20%,如此强的利润率显示了在中国台湾工厂的运营成本优势有多么大。

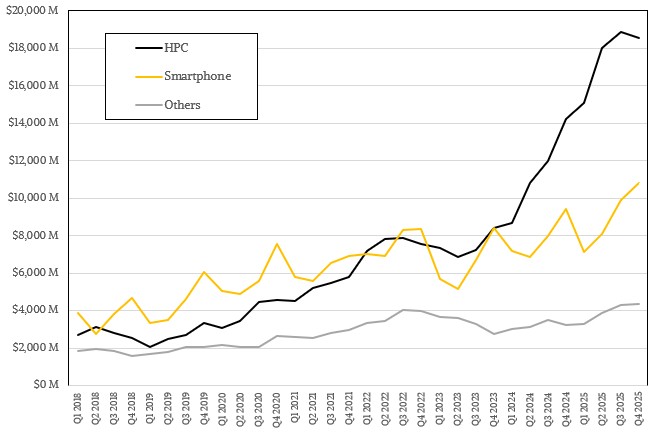

台积电预计下一季度营业利润率将达到54%至56%,收入预计在346亿美元至358亿美元之间。后者在中点上同比增长了38%。台积电估计,这一增长部分将源于对其最先进工艺持续的需求。公司的先进节点属于其高性能计算(HPC)收入细分市场,这部分业务还包括台积电的光网络和三维封装技术。高性能计算芯片合约占台积电第四季度销售额的55%,比一年前增长4%。智能手机市场是公司第二大收入来源,占比32%。

AI冷暖台积电先知

英伟达和台积电,这对关系密切的合作伙伴的财务报表却并不能完全代表半导体产业的发展实际情况,因为这两家甚至包括随后可能发布让人惊艳报告的存储器巨头,都严重依赖人工智能应用对半导体产品的旺盛需求,即便是人工智能投资已经呈现出泡沫的迹象,为了巩固企业的技术领先优势,以及管理层维持台积电股价继续攀升,台积电也只能继续坚持相信客户对人工智能产业的乐观预期。

如果说台积电在美国市场的4650亿美元累计投资属于迫不得已,那么预计每年超过300亿美元的正常研发和产能扩充支出则代表了台积电对未来产业发展的内部把握。相比于台积电的众多客户,一旦产业遭遇变动,台积电所需要承受的固定资产投资风险,远大于那些只需要设计和销售芯片的客户。因此,如果生成式人工智能(GenAI)的扩张势头放缓,全球最重要的先进芯片代工厂——台积电将是首个察觉的企业。而一旦生成式人工智能市场萎缩,原因必然是市场上所有大型参与者——超大规模数据中心运营商、云服务构建商、模型开发商及其他大型服务提供商——都对自身的市场预测抱有极大信心,以至于台积电将投入一整年的净利润来扩建其芯片蚀刻和封装工厂。

在与华尔街分析师讨论 2025 年第四季度业绩数据时,有分析师向公司首席执行官魏哲家(CC Wei)提问:台积电不仅要与芯片设计客户沟通,还会接触这些客户的终端客户,以此才能判断人工智能需求是否真实存在。“我对此也非常担忧,” 魏哲家坦言,“毫无疑问,因为我们需要投入约520亿至560亿美元的资本支出。如果决策不慎,对台积电而言必将是一场巨大的灾难。因此,过去三到四个月里,我花了大量时间与客户及客户的终端客户沟通,就是为了确认客户的需求是真实的。我与所有云服务提供商都进行了交流,他们的答复让我相当满意。事实上,他们向我展示了人工智能确实有助于其业务发展的证据——业务实现了成功且健康的增长,财务回报表现良好。我还仔细核查了他们的财务状况,发现他们资金实力雄厚,这听起来比台积电的情况还要好。”

魏哲家充分展示了中国人在财务方面特有的低调。2025年,台积电营收创下历史新高,达到令人瞩目的 1224.2 亿美元,同比增长 35.9%;净利润为 551.8 亿美元,同比增长 51.3%,占营收的 45.1%。同期,公司的资本支出为409亿美元,这是为满足未来芯片蚀刻和封装需求所做的前期投入,对代工厂而言,这向来是充满信心的经济举措——无论愿意与否,它们都必须预测相对遥远的未来市场,以确保投资不仅能够稳固企业的市场地位,同时还能创造更多财务回报。

台积电一方面专注于需求预测,另一方面也敏锐地意识到,新工艺节点的市场化成本正不断攀升。台积电首席财务官黄仁昭(Jen-Chau Huang)在电话会议中表示,长期以来,制造设备的成本和生产流程的复杂性一直在上升,且这种趋势愈发明显。2纳米(N2)工艺每千片晶圆的成本比3纳米(N3)工艺 “大幅提高”,而2纳米与1.4纳米(A14)工艺之间的成本差距将进一步扩大。此外,台积电在亚利桑那州及中国台湾地区以外其他地方扩建晶圆厂,目前已导致毛利率下降2%至3%;随着更多先进工艺投产 —— 亚利桑那工厂目前正在生产 4纳米晶圆 —— 毛利率的降幅将扩大至3%至4%。

{kind=link}

好消息是,台积电擅长从每一片代工晶圆中获取更高收益。这是因为客户别无选择,只能采用更昂贵的晶体管来实现其设计方案 —— 他们需要性能更高、功耗更低的器件,尤其是人工智能超级计算机组件,并且愿意为此支付更高的费用。这也说明人工智能已成为一种高性能计算(HPC)领域的应用,因为过去六十年来,高性能计算的核心理念一直是 “不惜一切代价追求性能”(这与云服务提供商的 “在可接受性能前提下追求最佳每瓦性价比”,或是大型企业的 “性能比需求高出 30% 以应对峰值负载,并以六至七年摊销的最低成本实现” 截然不同)。

{kind=link}

2025 年第四季度,台积电营收增速略低于之前的季度,环比仅增长 1.9%,但仍达到创纪录的337.3 亿美元,同比增长25.5%,表现依然亮眼。这在一定程度上归因于中央处理器(CPU)、图形处理器(GPU)和人工智能专用处理器(XPU)的产品迭代将集中在2026年下半年。因此,当前产品的需求已达峰值,目前正处于稳步增长阶段,等待今年晚些时候的下一轮需求高峰。2025年第四季度,台积电净利润为 163.1 亿美元,同比增长 40.7%,环比增长 8%。3 纳米工艺的毛利率将于今年某个时候达到公司整体平均水平,但随着2纳米工艺在2026 年下半年逐步量产,其较高的成本将开始拉低整体利润。我们认为,这些新增成本中的很大一部分将由芯片设计商承担,而他们会将成本转嫁给自身客户,如此层层传递……

从晶体管不再降价这一角度来看 —— 过去六十年来,正是晶体管成本的下降推动芯片广泛应用于更多领域,且每一代芯片的功能都愈发强大 —— 摩尔定律已然终结。事实上,摩尔定律多年前就已失效,正如登纳德缩放定律(Dennard’s Law)在21世纪初退出历史舞台一样。但这并不意味着晶体管、芯片和封装技术的进步不再重要,也不代表客户不愿为更复杂的工程设计支付略高的费用。如今,每一项技术突破都至关重要。

从 2020 年底 5 纳米工艺量产,到 2025 年末即将迈入 2 纳米时代,台积电在五年内投入了 1670 亿美元的资本支出和 300 亿美元的研发费用。新冠疫情爆发第一年,7 纳米工艺仍保持强劲势头,而3纳米工艺当时正处于早期研发阶段。为了在2030年时实现目标,台积电的资本支出和研发投入还将继续增加 —— 魏哲家和黄仁昭并未透露具体增幅,但合理推测其规模将大幅扩大。

“过去三年,我们的资本支出总额为 1010 亿美元,但未来三年的支出预计将显著高于这一水平,” 黄仁昭解释道,“尽管如此,我们仍将与客户密切合作规划产能,同时坚守既定原则,确保整个周期内产能利用率保持健康水平。我们的定价将保持战略性,而非投机性,以实现自身价值。我们将与供应商通力合作,推动成本进一步优化,并凭借卓越的制造能力提高晶圆产量,在晶圆厂运营中实现跨工艺节点的产能优化,以支撑盈利能力。”

一如我们在文章开头所说,台积电的资本投入布局瞄准的是未来3-5年的市场预期,他们拿到的订单意向则代表着3-5年后的应用端需求规模,这就是为何尽管台积电公布 2025 年第四季度业绩后市场反响热烈,但仔细聆听魏哲家等人的发言便会发现:台积电必须加大赌注以推动未来营收增长,且每一项后续创新的定价都需高于历史水平。这意味着芯片设计商必须承担这些成本并逐级转嫁,最终以某种形式由我们每个人买单,而我们都需要接受这一现实。

AI的未来,台积电的千亿基本盘

如果台积电在2026年至2030年(含)期间的资本支出达到 2500 亿美元,我们并不会感到意外。毕竟,在生成式人工智能热潮初期的2021年至2024年,台积电的资本支出相对平稳,四年平均为 316.5 亿美元,仅在 2022 年 3 纳米工艺投产时略有增长。台积电目前的高盈利能力主要得益于其在高端工艺和封装领域缺乏真正的竞争对手。要维持这一盈利水平,未来的营收规模(营收与资本支出加研发费用的比率)需要高于2025年。如果三星或英特尔在先进工艺领域形成竞争态势,而晶圆和蚀刻需求并未超过供应,台积电将面临定价压力。截至目前,市场需求似乎仍高于供应。如果高带宽内存(HBM)的量产速度能快于当前水平,这一理论将得到验证。

{kind=link}

2025 年,台积电的营收比分析机构的财务模型预测高出约 100 亿美元,盈利能力也略超预期(垄断固然糟糕,除非你恰好是垄断者),成为第二家营收突破千亿美元的半导体企业。考虑到台积电拥有的巨大优势,我们没有理由不相信,2026年其净利润率有望达到 50%(2025年为45.1%,2024 年为 40.5%)。台积电的垄断地位比英伟达更为稳固,其盈利能力本应反映这一点,但实际情况并非如此(截至 2025 年 10 月的过去 12 个月,英伟达的净利润率为 55.8%)。这一方面来自于英伟达跨越式的爆发增长,另一方面则受限于美国政府的要求,台积电不得不大量投资在美国工厂,这严重拖累了台积电的毛利率。不过,美国工厂对台积电的未来并非鸡肋,因为这可能意味着HPC业务未来产能的大半会在美国工厂投产,并且仅仅HPC一个细分门类就能为台积电贡献千亿美元的年度营收。

HPC真的能撑起台积电未来的下一个千亿增长点?所有人都想知道人工智能业务对台积电业务的推动作用。基于台积电的公开表态和我们的估算,我们对此进行了初步分析。过去,台积电曾披露过人工智能芯片(包括 GPU、XPU 和网络相关芯片)带动的整体芯片及封装营收情况。在最新的电话会议中,公司表示,2025 年人工智能加速器的销售额占总营收的 “1x %高位”。我们不妨取一个具体数值 ——19.2%(这是斯波克式的精准选择),据此计算,人工智能XPU和GPU带来的营收约为 235.1 亿美元。基于历史数据、过往推测和合理推断,我们认为 2025 年台积电的整体人工智能相关营收约为334亿美元,占总营收的27.3%;2024年的人工智能相关营收为131.3 亿美元,占总营收的14.6%,2024年至2025年的增长率高达3.54倍。

展望未来,台积电目前预测,2024 年至 2029 年的五年间,“人工智能加速器” 的复合年增长率将处于 50% 中高位区间(我们反复确认了这一表述)。若取中点 57.5% 计算,回溯可知2024年台积电人工智能加速器的蚀刻和封装营收约为 102 亿美元;按此复合年增长率推算,2029年人工智能加速器将为台积电带来985亿美元的营收。加上人工智能网络芯片的贡献,五年后的人工智能相关总营收可能超过台积电 2025 年的全年营收。这一预测虽较为激进,但与台积电 2025 年 10 月发布的预期一致 —— 该预期较我们基于 2024 年 4 月台积电表态所做的预测大幅上调,短短一段时间内,台积电对 2029 年人工智能产品销售额的预测已翻了一番多。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码