英特尔在数据中心领域仍在挣扎,但情况可能会有所改善

英特尔长期以来以各种形式推动其双核服务器CPU战略,以至于我们已经习惯了像英特尔那样区分产品,然后试图找出这些芯片可能适用于哪些工作负载。

Atom和E核芯片源自英特尔笔记本处理器,注重节能,采用极简设计,追求高吞吐量但工作负载适中;而真正的Xeon核心——现称为P核,性能的缩写——是具有不同但重叠特性且每核吞吐量更高的独立核心,这对于IT领域常见的单线程工作负载尤为重要。

随着即将推出的“Diamond Rapids” Xeon 7 P核变种,英特尔的芯片架构师们——其中许多人已不在公司工作——决定从设计中移除同时多线程,在英特尔架构中称为超线程。我们推测,这个想法是从设计中剔除SMT的开销,SMT允许每个核心有两个虚拟线程,这可以提升吞吐量,但代价是单线程性能略有下降,同时也引入了新的安全漏洞攻击面。这也是许多Arm服务器CPU设计没有SMT的原因。

选择SMT还是不SMT是一个棘手的问题,英特尔在这方面犹豫不决。十五年前的原始Atom处理器曾配备SMT,2013年随着“Silvermont”核心被移除,且未加入E核(代号“Gracemont”、“Crestmont”和“Skymont”)。鉴于如今芯片拥有大量物理核心,一些桌面和笔记本的P核CPU设计被去除了SMT,以提升性能和效率,这一改进也延续到了高端Xeon服务器CPU系列Diamond Rapids,该产品基于英特尔18A工艺(约2纳米),预计今年下半年发货。高频 Diamond Rapids Xeon 7 部件将包含四个计算板块,总共 192 个核心。

过去几个月,在Kevork Kechichian从Arm转任数据中心集团总经理(他们不再称其为DCAI,财务报告中除外)后,英特尔决定淘汰Diamond Rapids的八通道版本,专注于面向大工作负载的高端16通道零件,包括数据库服务器、高性能计算系统和AI主机节点。由于18A仍在推进且供应相对紧张,英特尔必须非常谨慎地选择生产目标以追逐利润。

英特尔首席执行官谭立武在与华尔街分析师的电话会议中表示,英特尔正努力加快后续“珊瑚急流”至强8 P核产品的交付,该芯片将重新加入SMT技术。该芯片原计划于2027年下半年至2028年初发布,我们将拭目以待它能多快推出。

我们认为,珊瑚急流加速上市的一种方式是采用先进的18A节点,而非预期的14A工艺。到目前为止,英特尔Foundry没有外部客户提供14A,公司明确表示需要一个客户才能推进。希望18A不是新的14纳米,英特尔在台湾电路电路公司通过6纳米和4纳米调整后,把7纳米和5纳米的工艺卡关太久了。

公平地说,英特尔在Xeon 6芯片部分部分仍停留在10纳米SuperFIN和Intel 7工艺,尽管它使用Intel 3(大约4纳米到3纳米的工艺)用于核心瓦片。预计今年上半年推出的“Clearwater Forest” Xeon 7是E核设计,I/O采用Intel 7蚀刻,基础磁片采用Intel 3,核心磁砖采用18A蚀刻。这可能基于克利尔沃特森林相对较低的运输量。E核Xeon 6处理器尚未风靡全球,但确实有一些关注,不过部分制造有助于18A的提升,也帮助覆盖了该提升的成本。

无论如何,Coral Rapids 可能是英特尔首个集成 NVLink Fusion 端口,以连贯方式连接到 Nvidia 内存结构交换机和 GPU 的处理器。有猜测称Coral Rapids芯片将支持DDR6主存,每个通道最多支持四条内存,以大幅提升服务器节点的主存容量。

如果说英特尔财报中有一个最大的遗憾,那就是承认英特尔无法在任何流程中满足其Xeon处理器的需求,原因是Intel 7和Intel 3的供应限制,以及必须在客户端设备制造商和服务器制造商之间取得平衡。

英特尔首席财务官Dave Zinsner在电话会议中表示:“显然,我们正在尽可能多地调整数据中心的业务,以满足高需求。“但我们不能完全退出客户市场。所以我们尽力支持两者,显然也在努力解决供应问题。我确实认为第一季度是谷底。我们将在第二季度改善供应。部分挑战在于,在2025年第三季度和第四季度,我们靠供应生活。但我们还有相当数量的固定成品库存需要处理。不幸的是,现在这个数字已经降到了峰值时的大约40%。所以我们没有这些可以依赖。这真的是勉强维持——我们能从晶圆厂得到的,以及我们能带给客户的,取决于我们如何管理它。”

在电话会议的其他部分,Zinsner表示英特尔优先向Xeons供应内部晶圆,并利用更多外部晶圆的组合为客户设备提供。英特尔有这个选项固然好,但这对提升效率无益,而且可能比英特尔Foundry内部的容量更昂贵。(不过,也许更便宜,仔细想想,我们觉得......)

所有人都关注14A工艺,英特尔表示在确定外部客户后才会投入生产——可能是今年晚些时候或明年初。与此同时,开发仍在继续,以便英特尔在获得批准后能相对快速地推进,我们强烈怀疑,如果提升速度不算糟糕,苹果、英伟达甚至可能的AMD等芯片公司会面临政治压力,要求将部分芯片采购到14A。

“英特尔14A的开发仍在按计划进行,”谭在电话会议中表示。“我们已采取有意义的措施简化流程,提升性能和产量。我们正在开发一个全面的Intel 14A知识产权组合,并持续改进设计赋能方法。重要的是,我们的PDK现已被客户视为行业标准。与潜在外部客户在Intel 14A上的合作非常活跃。我们相信客户将从今年下半年开始做出明确的供应商决策,直到2027年上半年。我们还有机会在先进封装方面提供强有力的差异化,特别是EMIB和EMIB-T。我们将重点提升质量和产量,以支持客户对斜坡的需求,从2026年下半年开始。”

与此同时,AMD和英伟达将与英特尔激烈竞争,台积电绝不会放松,提升其美国制造厂的能力,尽力防止第三次世界大战。

话虽如此,我们来看看英特尔2025年最后一个季度的数据。

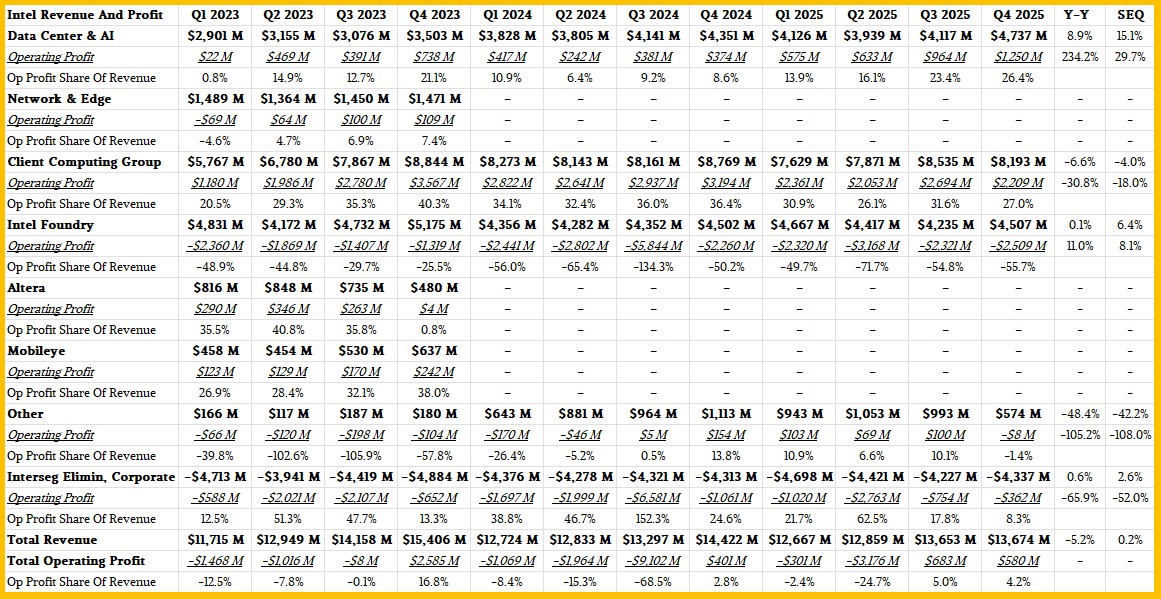

第四季度,英特尔收入下降5.2%,至136.7亿美元,营业收入增长至5.8亿美元,较去年同期的4.01亿美元亏损大幅提升。

英特尔Foundry依然拖累公司,其收入——几乎全部来自客户计算组和数据中心组——为45.1亿美元,同比增长了0.1亿美元。但由于英特尔7、英特尔3和18A的涌入以及14A的开发,代工厂的运营亏损增长到了25.1亿美元。

英特尔目前内部的Core和Xeon处理器数量如果需要,可以支撑公司一段时间,这似乎也是计划。CPU产品的所有利润都在支撑代工——自从英特尔撞上10纳米门槛并被击垮以来,十五年来一直如此。

以下是显示自2023年第一季度以来数据的大表:

{kind=link}

在The Next Platform,我们关心的是数据中心业务,幸运的是,由于闪存存储业务的出售和Altera FPGA业务的分拆,数据中心业务已被整合回单一的数据中心集团。现在,所有数据中心都集中在一个地方,我们不需要建模。我们能看到。

我们在2025年第四季度看到,英特尔在财务报表中仍被称为数据中心与人工智能集团的业务额达到了47.4亿美元,但该集团使用了旧的数据中心集团名称,同比增长8.9%,环比增长15.1%。这不是生成式人工智能的繁荣增长,但也不是衰退。此外,数据中心集团的营业利润达到12.5亿美元,同比增长33倍,环比增长近30%。考虑到所有情况,这很不错,也反映了高性能计算和人工智能系统对高端CPU的需求,这些系统虽然CPU数量不多,但往往使用最昂贵的CPU来维持更昂贵的GPU或XPU的数据。

很难说数据中心集团未来收入和盈利的稳定水平会是多少,但几乎可以肯定,它永远无法达到2020年至2022年的收入水平,也不会再达到2017年至2020年的盈利水平。这个业务的稳定状态大约是每季度60亿美元的收入,运营利润可能达到20亿美元——前提是一切顺利。我们认为未来是Arm芯片占服务器收入的25%,英特尔和AMD争夺剩余75%的份额,争夺40%的份额,而对方仅占35%。

最后一点:AMD的Epyc设计通过将缓存减半,将核心数翻倍,这是一种更简洁的方式,可以在不改变功能的情况下获得两种不同类型的处理器。英特尔可能要考虑一下这一点。

加入微信

获取电子行业最新资讯

搜索微信公众号:EEPW

或用微信扫描左侧二维码